一周金融市場動態(07.25-07.31)

一周金融市場動態(07.25-07.31)

一、一周國內金融市場要聞

黨的十九屆五中全會定于今年10月召開,將研究關于制定2035年遠景目標的建議。中共中央政治局7月30日召開會議,決定今年10月在北京召開中國共產黨第十九屆中央委員會第五次全體會議,主要議程是,中共中央政治局向中央委員會報告工作,研究關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議。

中央政治局:財政政策要更加積極有為,貨幣政策要更加靈活適度。中共中央政治局召開會議,會議指出,要確保宏觀政策落地見效。財政政策要更加積極有為、注重實效。要保障重大項目建設資金,注重質量和效益。貨幣政策要更加靈活適度、精準導向。要保持貨幣供應量和社會融資規模合理增長,推動綜合融資成本明顯下降。要確保新增融資重點流向制造業、中小微企業。宏觀經濟政策要加強協調配合,促進財政、貨幣政策同就業、產業、區域等政策形成集成效應。

中央政治局:加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局。中共中央政治局召開會議,會議指出,當前經濟形勢仍然復雜嚴峻,不穩定性不確定性較大,我們遇到的很多問題是中長期的,必須從持久戰的角度加以認識,加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局,建立疫情防控和經濟社會發展工作中長期協調機制,堅持結構調整的戰略方向,更多依靠科技創新,完善宏觀調控跨周期設計和調節,實現穩增長和防風險長期均衡。

證監會年中工作會議:踐行“不干預”理念構建資本市場良好的可預期機制。7月31日訊,中國證監會近日召開2020年系統年中工作會議暨警示教育大會,會議指出,踐行“不干預”理念,構建資本市場良好的可預期機制。減少管制,大力推進“放管服”改革;堅持按規則制度辦事,保持市場功能正常發揮;完善預期管理機制,加強宏觀研判,穩定市場預期。以編制權責清單為抓手,全面清理“口袋政策”和“隱形門檻”,進一步整合規范備案報告事項。健全促進行業機構做優做強的制度機制,發展高質量投資銀行和財富管理機構。

央行:資管新規過渡期延長至2021年底。央行表示,按照既有工作安排,資管新規過渡期將于2020年底結束。考慮到今年以來新冠肺炎疫情對經濟金融帶來的沖擊,金融機構資產管理業務規范轉型面臨較大壓力。為平穩推動資管新規實施和資管業務規范轉型,經國務院同意,人民銀行會同發展改革委、財政部、銀保監會、證監會、外匯局等部門審慎研究決定,資管新規過渡期延長至2021年底。

銀保監會:保險公司核心償付能力充足率不低于50%。銀保監會就《保險公司償付能力管理規定(征求意見稿)》公開征求意見。其中提出,保險公司同時符合核心償付能力充足率不低于50%、綜合償付能力充足率不低于100%、風險綜合評級在B類及以上三項監管要求的,為償付能力達標公司;不符合上述任意一項要求的,為償付能力不達標公司。

國家稅務總局完善調整當年首次入職居民個人工資、薪金所得預扣預繳方法。國家稅務總局發布關于完善調整部分納稅人個人所得稅預扣預繳方法的公告。其中,對一個納稅年度內首次取得工資、薪金所得的居民個人,扣繳義務人在預扣預繳工資、薪金所得個人所得稅時,可扣除從年初開始計算的累計減除費用(5000元/月)。

商務部就美方將11家中國實體列入出口管制“實體清單”應詢答記者問。商務部新聞發言人表示,我們注意到美商務部將11家中國實體列入出口管制“實體清單”,中方對此堅決反對。美方把經貿作為政治打壓工具,多次濫用出口管制等措施,動用國家力量打擊他國企業,對國際經貿秩序造成嚴重破壞,對全球產業鏈供應鏈安全造成嚴重威脅。這不利于中國,不利于美國,也不利于整個世界。中方敦促美方立即停止錯誤做法,并將采取一切必要措施,堅決維護中國企業的合法權益。

北京:將加強與證監會等監管部門溝通引導中概股回國發展。北京市地方金融監督管理局透露,北京將加強與證監會等監管部門的溝通,爭取出臺相關支持政策,在新三板或其他板塊進行試點,引導中概股回國發展。北京將對赴美中概股進行梳理,對于符合回歸條件的,支持其回歸A股或回歸港股發展。

美國第二季度實際GDP年化初值高于預期,二季度GDP平減指數初值預期持平。美國第二季度實際GDP年化初值環比萎縮32.9%,創紀錄最大降幅,預期萎縮34.5%,前值萎縮5%;二季度GDP平減指數初值降1.8%,預期持平,前值升1.4%。

二、國內資金市場

本周國內資金面呈現先緊后松態勢,未來一段時間流動性可能仍會趨緊。本周央行公開市場操作繼續,7月27日,1,000億7天逆回購;7月28日,800億7天逆回購;7月29日,300億7天逆回購;7月30日,500億7天逆回購。7月,央行共開展7,700億元逆回購操作和4,000億元MLF操作,由于本月共有11,400億元央行逆回購到期和6,977億元MLF到期,從全口徑測算,本月央行公開市場操作凈回籠資金6,677億元。

圖表1

銀行間同業拆借利率

數據來源:中國貨幣網

圖表2

上海銀行間同業拆放利率(Shibor)

數據來源:中國貨幣網

圖表3

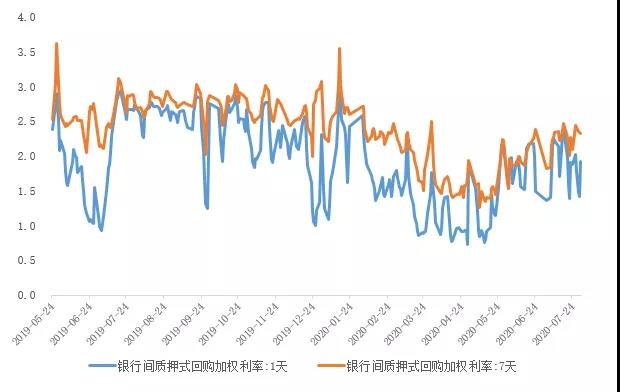

銀行間回購利率(DR001和DR007)

數據來源:全國銀行間同業拆借中心

圖表4

國股銀票轉貼現(BAEX-1)

數據來源:上海票據交易所

圖表5

城商銀票轉貼現(BAEX-2)

數據來源:上海票據交易所

三、債券市場

1、國內利率債、信用債收益率大多上行

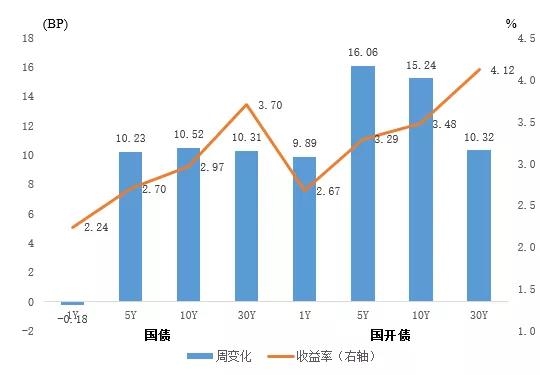

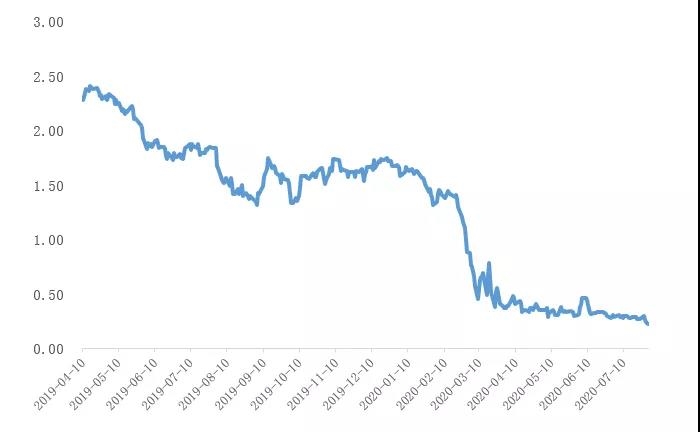

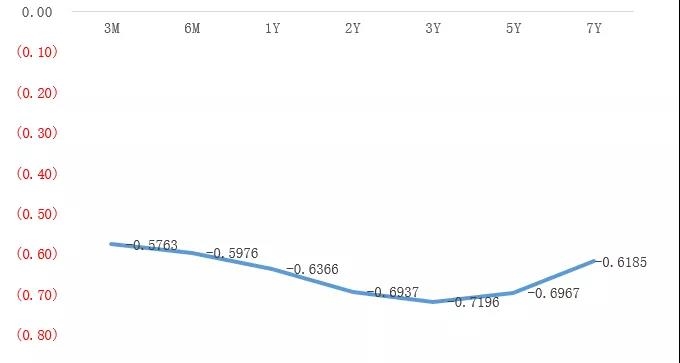

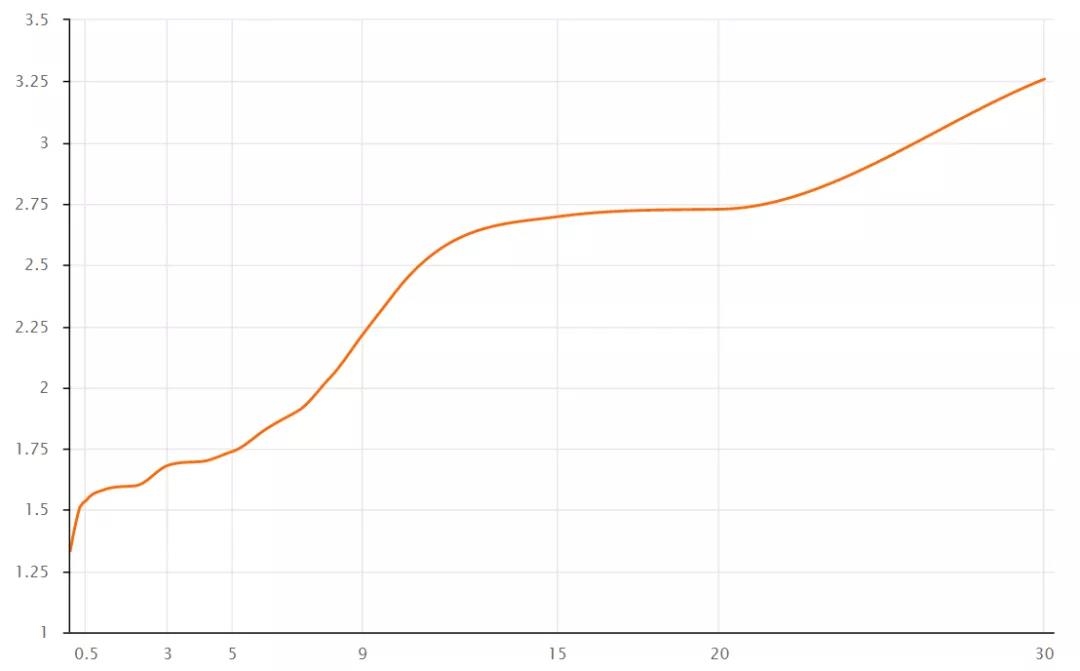

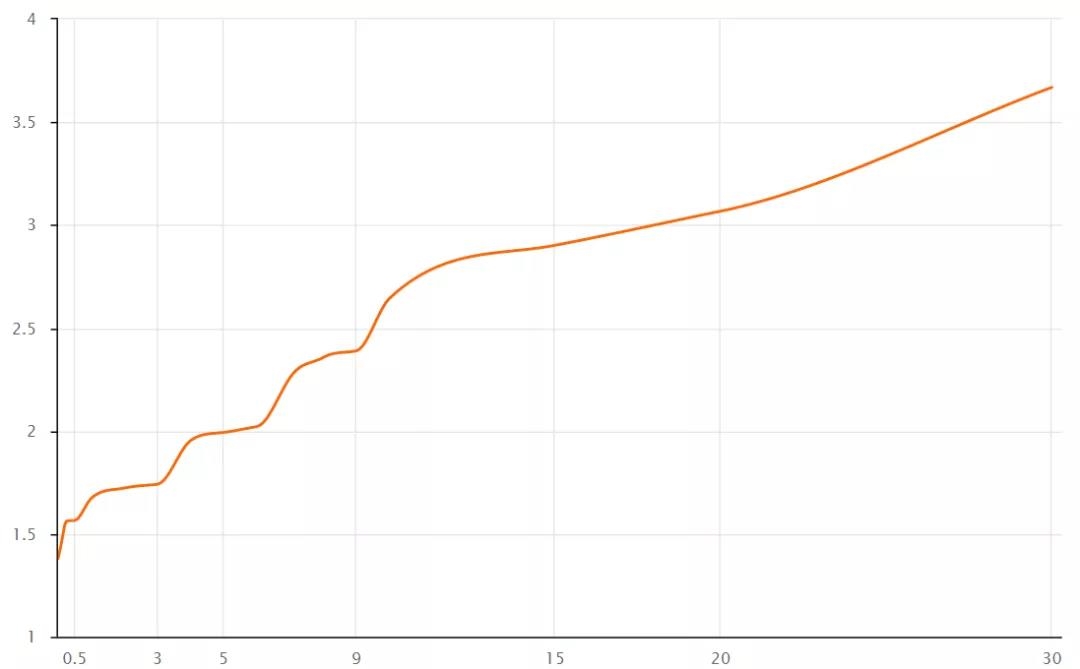

國債收益率曲線10Y收益率上行10.52BP至2.9664%,國開債10Y收益率上行15.24BP至3.4777%。

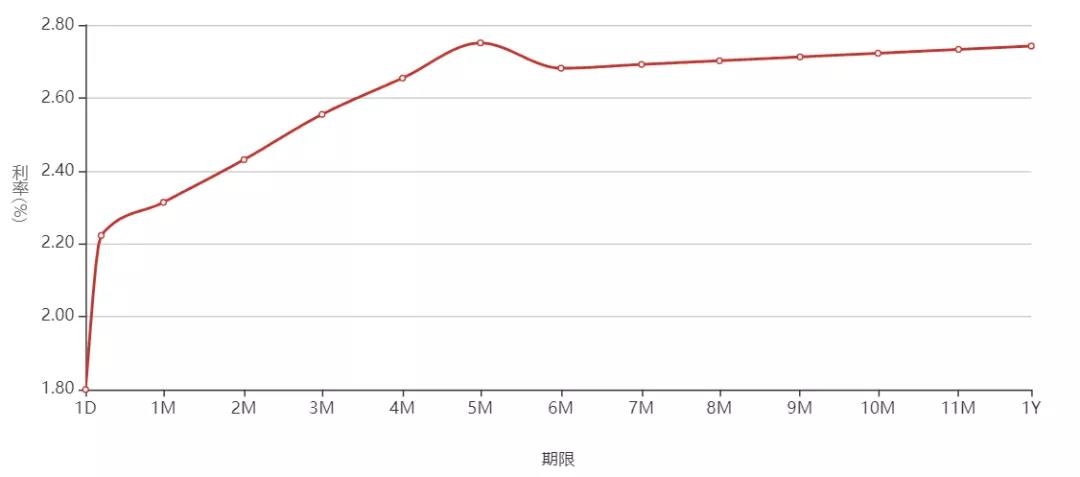

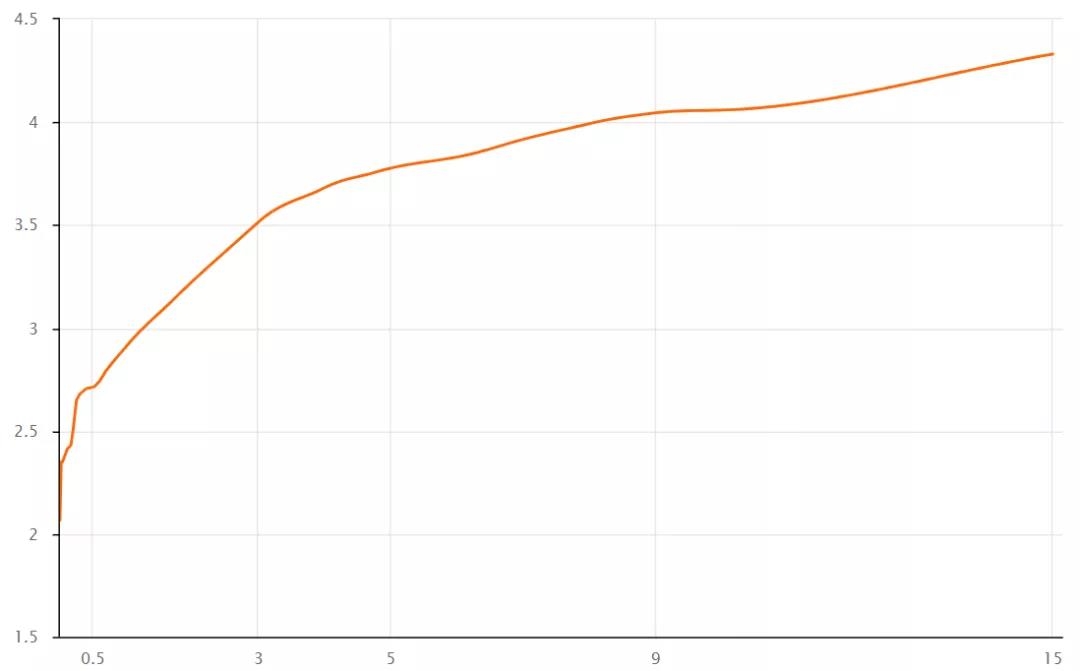

圖表6

中債國債收益率曲線(%)

數據來源:中國債券信息網

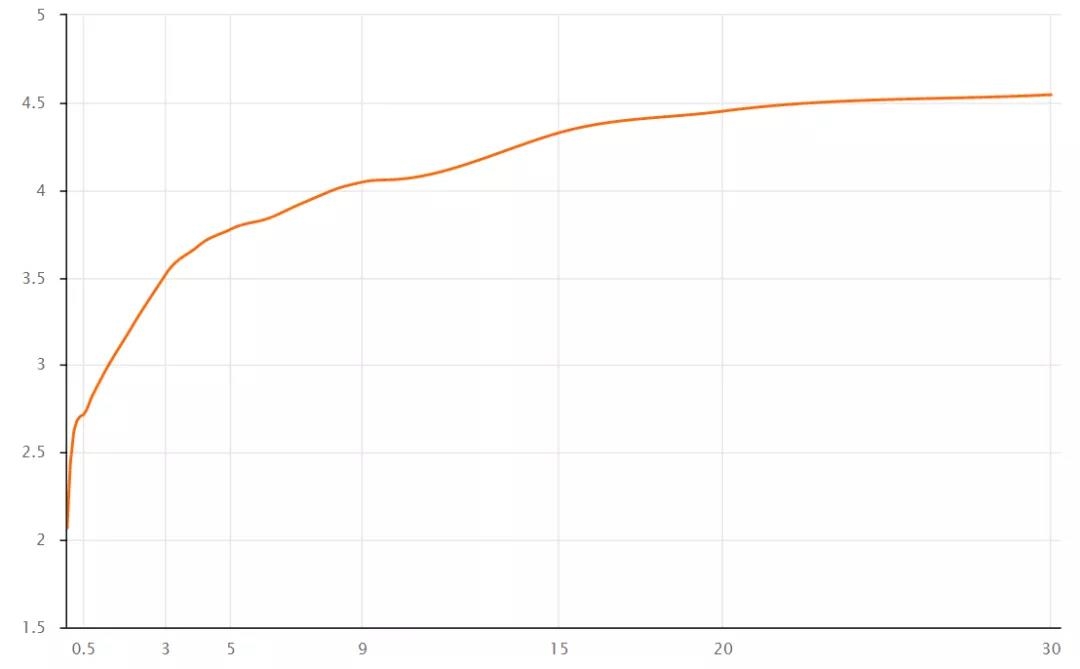

圖表7

中債國開債收益率曲線(%)

數據來源:中國債券信息網

圖表8

國債和國開債收益率周變化

數據來源:中國債券信息網

圖表9

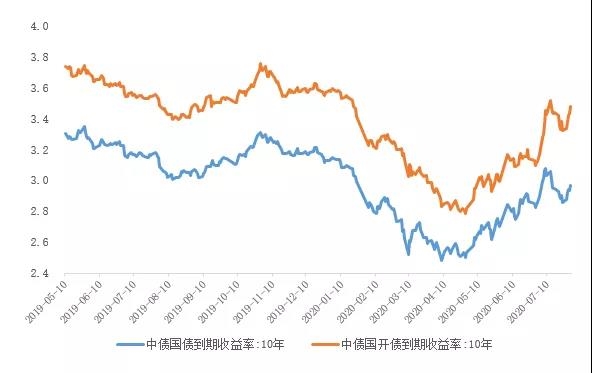

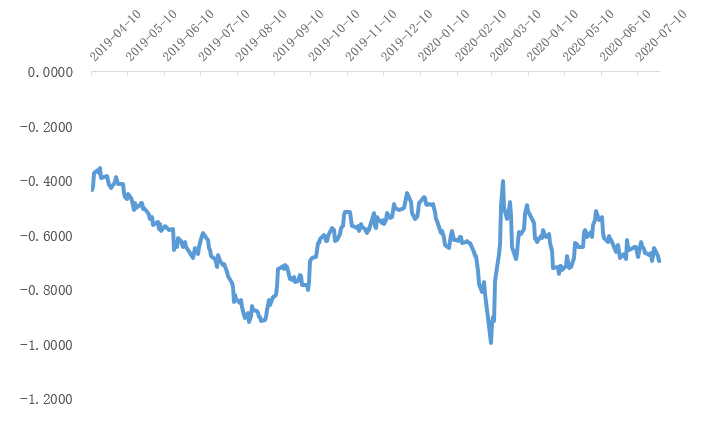

近一年國債和國開債(10Y)收益率走勢

數據來源:中國債券信息網

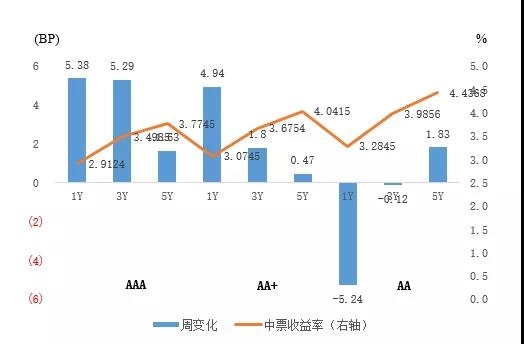

中債中短期票據AAA曲線5Y收益率上行2.44BP至3.777%,中債企業債AAA曲線5Y收益率上行2.43BP至3.7772%,城投債AAA曲線5Y收益率上行6.49BP至3.8547%。

圖表10

中債中短期票據收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表11

中債企業債收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表12

中票收益率大多上行

數據來源:中國債券信息網

圖表13

近一年中票(AAA3Y和AA+3Y)收益率走勢

數據來源:中國債券信息網

圖表14

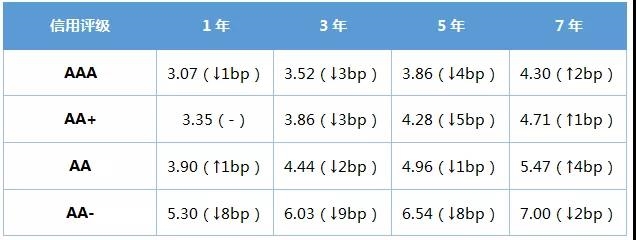

債務融資工具定價估值(%)

數據來源:中國銀行間市場交易商協會

2、歐美國家利率債收益率情況

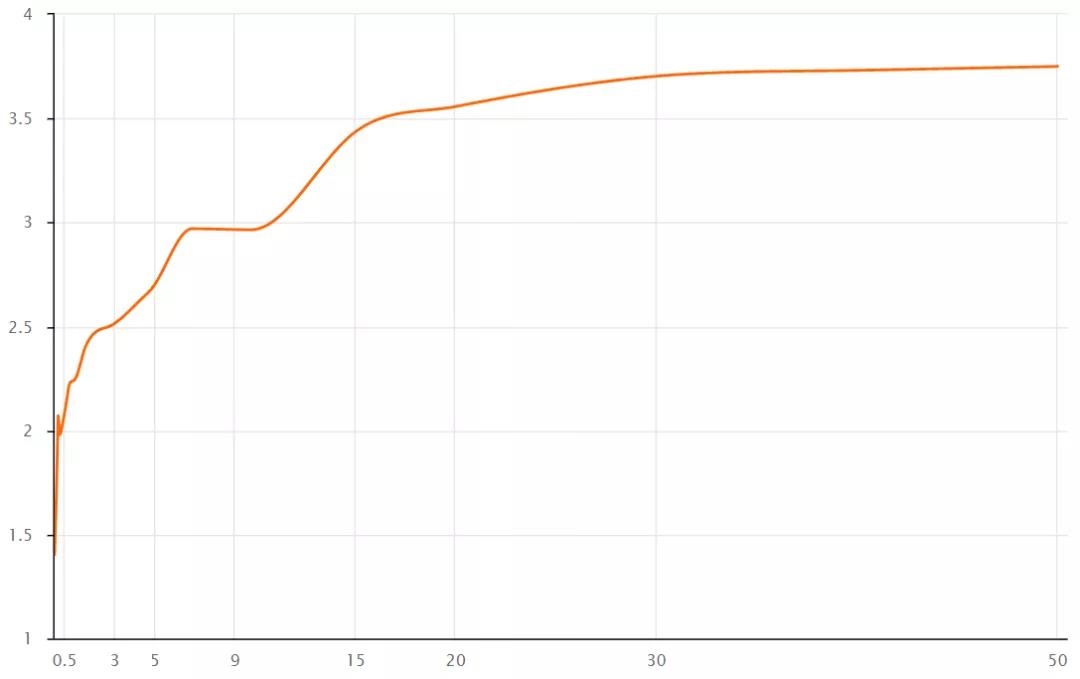

圖表15

美國國債收益率曲線(%)

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表16

美國5年期國債收益率走勢

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表17

歐元區公債收益率曲線(%)

數據來源:EuropeanCentralBank

圖表18

歐元區5年期公債收益率走勢

數據來源:EuropeanCentralBank

3、中資美元債收益率情況

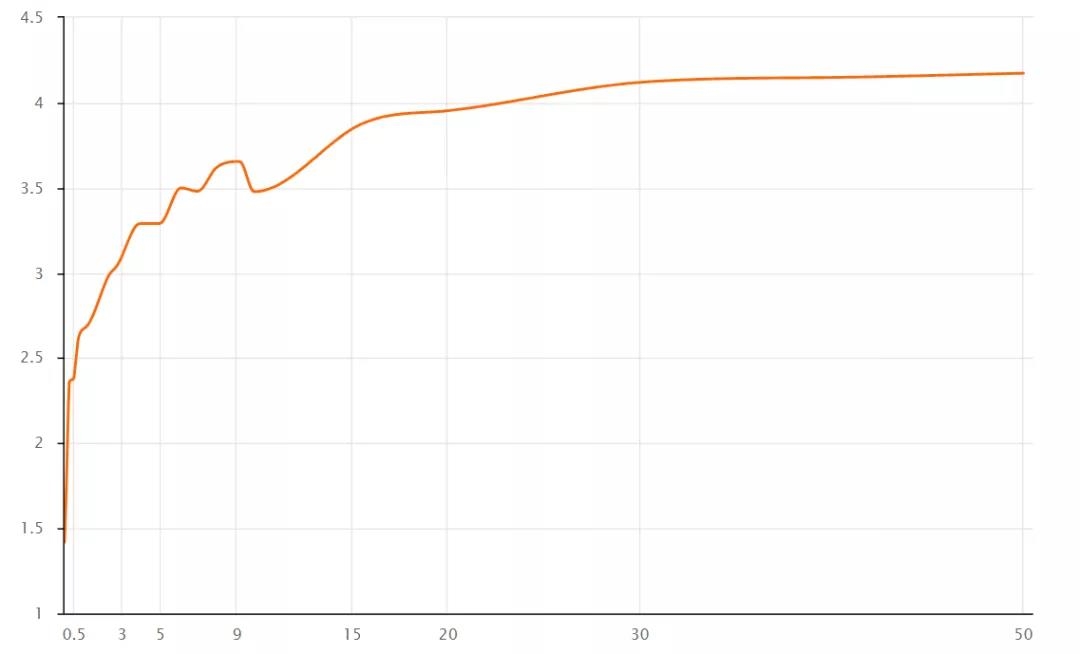

圖表19

中債中資美元債收益率曲線(BBB+,%)

數據來源:中國債券信息網

圖表20

中債中資美元債收益率曲線(BBB,%)

數據來源:中國債券信息網

4、國內債券一級市場發行情況

(1)信用債

7月25日至7月31日,信用債發行規模為1,826.04億元,發行217只,總償還量為1,328.36億元,凈融資497.68億元。

其中,AAA主體發行信用債61只,發行規模為678億元。

圖表21

AAA主體信用債發行情況

數據來源:wind

其中,AA+主體發行信用債44只,發行規模為308.2億元。

圖表22

AA+主體信用債發行情況

數據來源:wind

(2)利率債

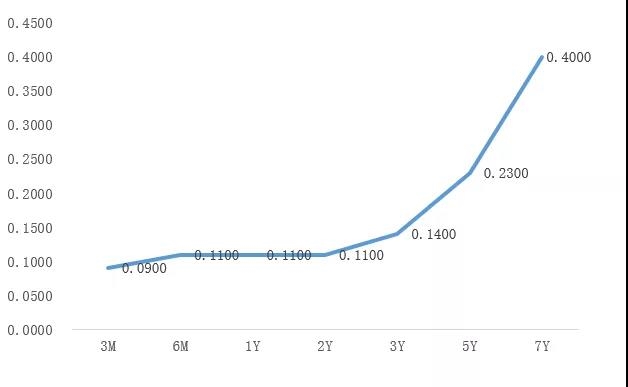

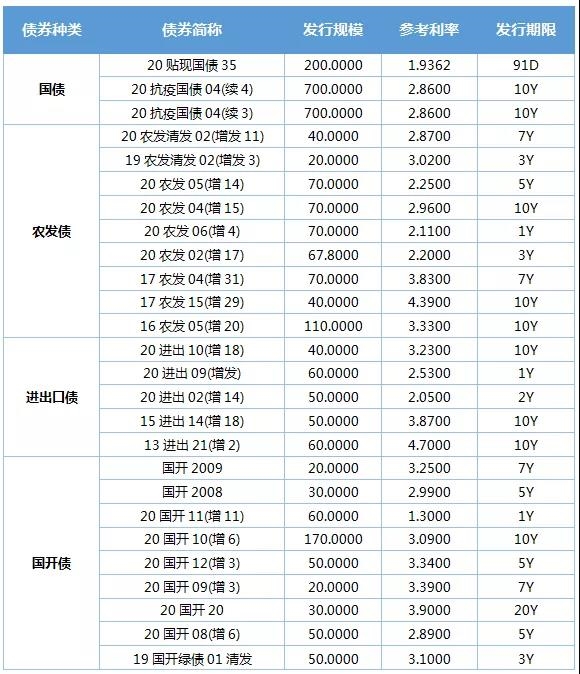

上周新發51只利率債,3只國債、9農發債、5只進出口債、9只國開債與25只地方政府債。

圖表23

本周國債和國開債發行情況

數據來源:wind

四、貨幣匯率

圖表24

人民幣匯率中間價列表(2020-7-31)

數據來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數

圖表25

主要大宗商品期貨價格及BDI指數

數據來源:wind